確定申告書を提出した後で、「あれっておかしい?」と思って確認したら間違っていた場合もあるかと思います。

再度計算し直したら追加で納付になることもあれば還付になることもあります。

そんなときどのように対応すればいいのかについて今日は書いてみたいと思います。

確定申告書の提出期限は3月15日まで

令和4年分の確定申告書の提出期限は令和5年3月15日となっています。

この日までに確定申告書を提出しておくことが大事になってきますが、3月15日までに申告書を提出しているのかどうかにより対応が異なります。

【事務所お知らせ】3月15日までに間違いに気づいた場合

まだ申告期限内ですので再度確定申告書を正しく作成して期限までに提出すれば大丈夫です。

正しく作成したほうの確定申告書の内容に訂正してもらえます。

この場合、追加で納付が発生した場合は期限内に納付しなければなりません。

3月15日を過ぎて間違いに気づいた場合

確定申告書を提出したものの3月15日を過ぎてから間違いに気づいた場合は、再度確定申告書を提出するのではなく、以下の方法となります。

- 当初申告した税額等が実際より少なかった:修正申告書を提出

- 当初申告した税額が実際より多かった:更正の請求書を提出

例えば、当初申告税額が10,000円だとして、、

計算し直した結果、

- 実際は12,000円だった:修正申告書

- 実際は8,000円だった:更正の請求

となるわけです。

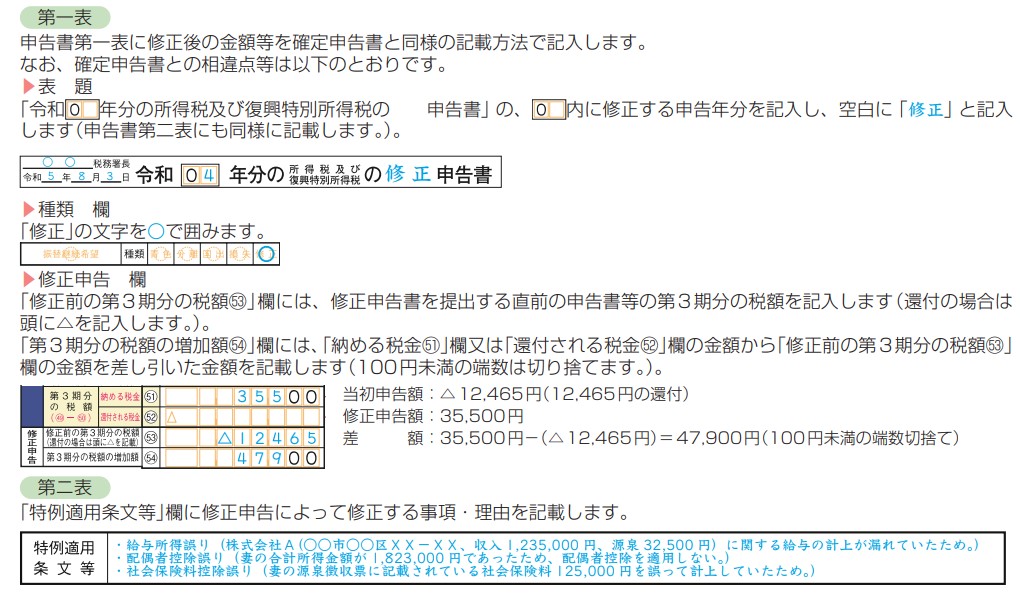

ここからは、令和4年分の確定申告書の手引きに沿って、修正申告書の記載について書いてみたいと思います。

令和4年分より変更になったこと

これまで修正申告を作成するときには、確定申告書第5表という用紙を使っていましたが令和4年分以降の修正申告では使いません。

申告書第1表と第2表(分離課税の所得があれば第3表)を使います。

修正申告書の記載方法について

以下、手引きに書いてあるものです。

一方で、確定申告書等作成コーナーでも修正申告書と更正の請求書を作成することができます。

作成コーナーですと、自動計算したうえで修正申告になるのか更正の請求になるのかを自動判断して作成してもらえますので便利かなと思います。

修正申告により追加で納付が発生する場合には、加算税や延滞税が発生することがあります。

間違いは誰だってある

人間だれしも完璧な人はいません。

特に確定申告は年1回の作業ですからミスも起こりえます。

税理士である私も不安になることがあります。

これってきちんと金額入れたよね?これ集計し忘れてないよね?と。

もし漏れに気づいたとしても、早めに気づけば何ら問題ないです。

3月15日までに再度提出し納付すればいいだけです。

恥ずかしいと思う気持ちはわかります。

正直税理士が間違っているとほんまに大丈夫か?と思われてしまいそうですが…。

間違いを減らすことも大事ではありますけど、3月15日までに訂正が効くように余裕のある提出納付を心がけることも大切です。

常日頃から記帳を進めておき、決算書や申告書を早めに提出しておく。

これは記帳指導でいつも対象者の方にお話していることです。

気持ちにゆとりを持っておくことでもし間違いに気づいても慌てずに対応できるかと思います。

まとめ

今回は提出した確定申告書が間違っていた場合の対応方法について書いてみました。

3月15日までは期限内の申告ですので、もし一度提出していた申告書を確認してみて間違いに気づいたら再度確定申告書を作って3月15日までに提出しましょう。

間違うことは恥ずかしくありません。

とにかく早めに対応するのがポイントになってきます。

では。